Avec les plans d'épargne au choix, vous offrez à vos collaborateurs plus de liberté en matière de prévoyance tout en vous positionnant comme un employeur moderne et attractif.

L’avoir de vieillesse dans la prévoyance professionnelle se compose des cotisations des employés et des employeurs. A cela s’ajoute le taux d’intérêt généré sur l’ensemble de la période de placement.

Le montant des cotisations d’épargne mensuelles joue ainsi un rôle déterminant pour la rente de vieillesse ultérieure. En proposant des plans d’épargne au choix, vous donnez à vos collaborateurs la possibilité d’influencer activement leur future pension.

Que sont les plans d'épargne au choix ?

Dans le cadre d’un plan d’épargne au choix, vos collaborateurs peuvent choisir jusqu’à trois solutions d’épargne différentes et ainsi déterminer eux-mêmes le montant qu’ils versent dans leur caisse de pension. La loi stipule que les cotisations mensuelles totales de l’employeur doivent être au moins égales à celles de l’ensemble des salariés. Par ailleurs, un pourcentage dépendant de l'âge est défini et directement retenu sur le salaire. Ces dispositions s'appliquent également aux plans d'épargne au choix.

A quoi faut-il veiller ?

- Les plans d'épargne au choix doivent être définis dans le plan de prévoyance.

- Jusqu'à trois plans au choix peuvent être proposés par groupe de personnes.

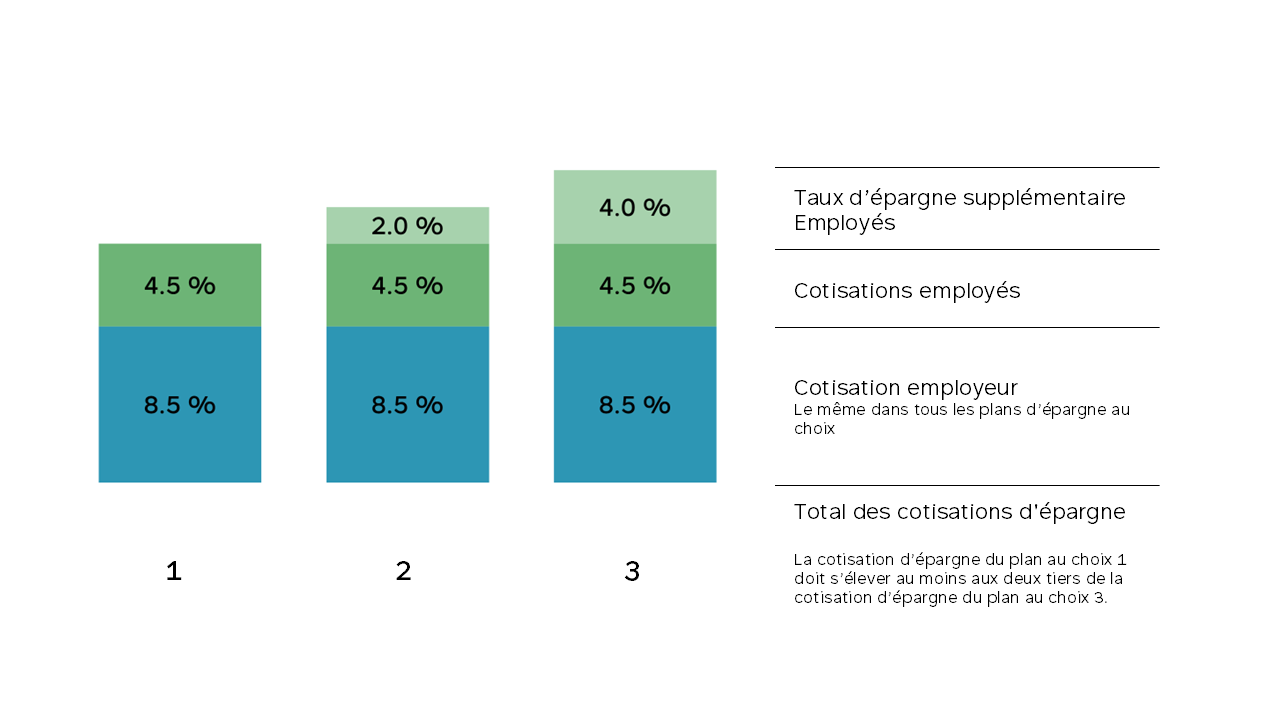

- La cotisation patronale est identique dans tous les plans d'épargne au choix, seule la cotisation salariale varie d'un plan à l'autre. Cela garantit qu'aucun collaborateur ne sera favorisé.

- Les cotisations d'épargne dans le plan d'épargne au choix avec les taux de cotisation les plus bas doivent représenter au moins les deux tiers des cotisations d'épargne du plan avec les taux de cotisation les plus élevés.

Exemple de trois plans d’épargne au choix avec différentes cotisations d’épargne des salariés

Avantages pour vos collaborateurs :

- Choix de la cotisation d’épargne personnelle en fonction des possibilités et des besoins personnels

- Epargner activement plus pour la vieillesse (avec des cotisations entièrement déductibles fiscales)

- Créer un potentiel de rachat supplémentaire

- Aménagement flexible grâce à la possibilité de changement annuel

Demandez conseil

Souhaitez-vous donner davantage de marge de manœuvre à vos collaborateurs en matière de prévoyance vieillesse ? Demandez conseil et donnez à vos collaborateurs la possibilité d'épargner davantage pour leur pension de vieillesse.