Bienvenue en Suisse ! Vous vous demandez peut-être comment fonctionne notre système de prévoyance. Vous trouverez ici toutes les informations importantes dont vous avez besoin pour vous y retrouver rapidement et organiser votre prévoyance de manière autonome.

La prévoyance professionnelle obligatoire

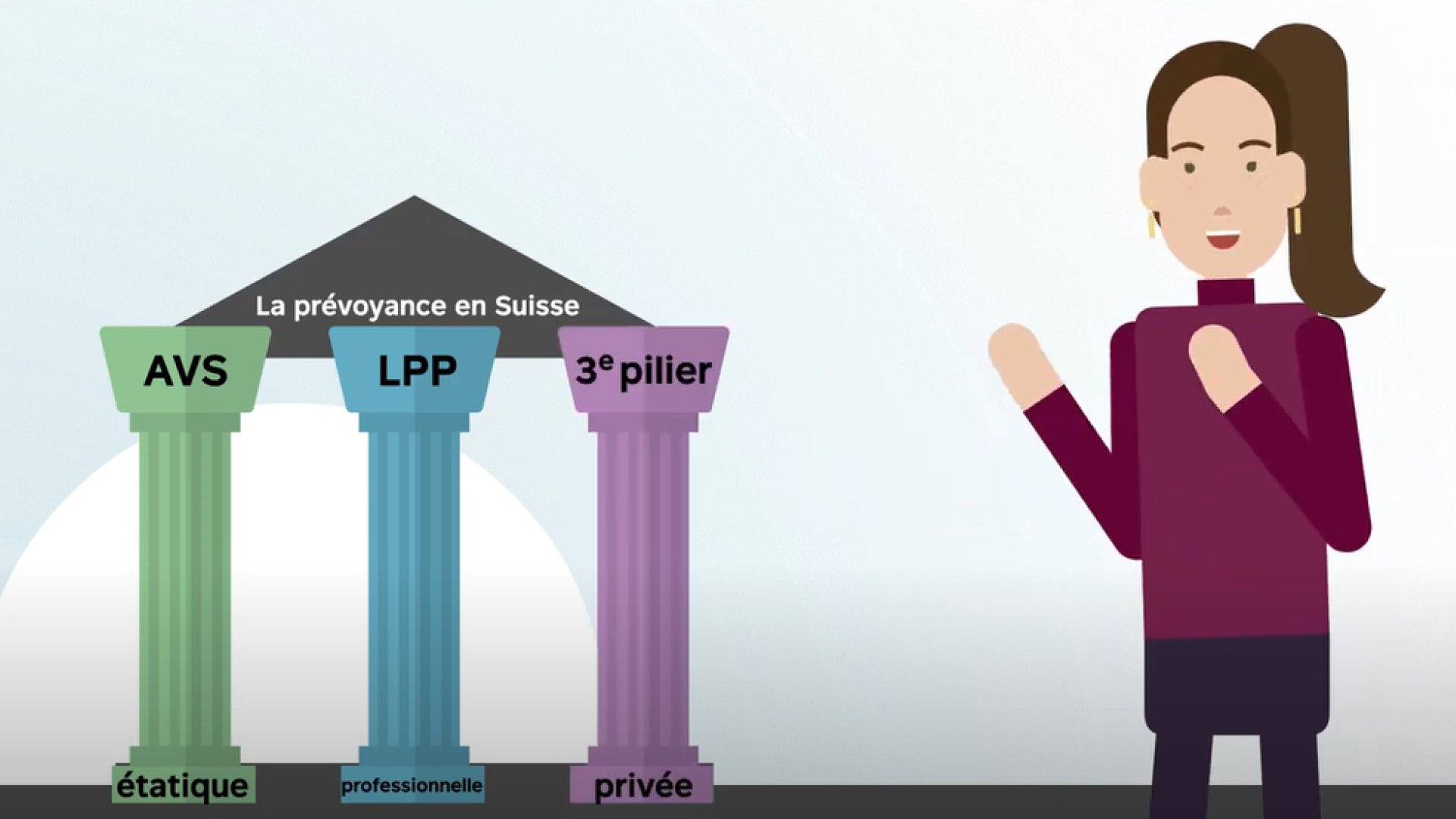

Si vous êtes salarié(e) en Suisse et que votre salaire est supérieur au seuil d’entrée fixé par la loi, vous cotisez automatiquement au 1er pilier (AVS/IV) et au 2e pilier (Caisse de pension). Ces deux piliers constituent la prévoyance obligatoire.

Le 3e pilier est facultatif et peut être souscrit individuellement auprès d'une banque ou d'une compagnie d'assurance. Il vous offre la possibilité de constituer une prévoyance complémentaire pour votre avenir tout en bénéficiant d'avantages fiscaux.

Optimiser la prévoyance

Ce que vous devez savoir

En fonction de l’autorisation d’établissement et du revenu, différentes réglementations fiscales vous sont applicables en Suisse. Sans autorisation d’établissement (permis C), vous êtes en principe soumis(e) à l’impôt dit à la source. Une exception s'applique aux conjoint(e)s de citoyens suisses ou de ressortissants étrangers avec autorisation d'établissement (permis C). L'impôt à la source est prélevé directement et automatiquement sur le salaire brut.

Sont soumis à l'impôt à la source, par exemple :

- les revenus provenant d'une activité salariée et tous les compléments au salaire

- les revenus annexes

- les revenus de remplacement tels que l’indemnité journalière maladie ou les rentes (p. ex. AVS)

L'assujettissement fiscal est réglementé au niveau cantonal. Informations détaillées : canton de Zurich (en allemand), canton de Genève, canton de Bâle (allemand) et canton de Zoug (en allemand et en anglais).

En particulier, si le revenu brut annuel dépasse 120 000 francs, il faut demander une imposition ordinaire a posteriori en plus de l'impôt à la source prélevé automatiquement. Dans ce cas, une déclaration fiscale doit être déposée.

- Source: Zuzug in die Schweiz – Steuerrechtliche Aspekte | MME (en allemand)

Imposition ordinaire a posteriori sur demande

Vous pouvez également demander volontairement une imposition ordinaire a posteriori afin de bénéficier de déductions supplémentaires qui ne sont pas comprises dans le barème de l'impôt à la source ou qui n’y sont comprises que de manière forfaitaire. Cela est particulièrement utile si, par exemple, vous versez des cotisations élevées dans le pilier 3a, effectuez des rachats dans la caisse de pension (LPP), supportez des frais professionnels ou de formation continue supérieurs à la moyenne, souhaitez déduire des frais de garde d'enfants ou faire valoir des intérêts passifs ou des frais médicaux. La demande d’imposition ordinaire a posteriori doit être déposée au plus tard le 31 mars de l’année suivante.

Plus d'informations :

- RS 642.118.2 - Ordonnance du DFF du 11 avril 2018 sur l'imposition à la source dans le cadre de l'impôt fédéral direct (Ordonnance sur l'imposition à la source, OIS) | Fedlex

- Nachträgliche ordentliche Veranlagung beantragen | Kanton Zürich (en allemand)

La possibilité d’une optimisation fiscale dépend donc de votre autorisation d’établissement et de vos revenus. Nous vous recommandons de vous faire conseiller par un fiscaliste spécialisé.

Veuillez également noter que :

Selon la législation en vigueur dans votre pays d'origine, il se peut que vous deviez également y remplir une déclaration d'impôts Mais cela ne signifie pas automatiquement une double imposition. La Suisse a conclu des accords visant à éviter la double imposition avec une centaine de pays.

Rachat dans la caisse de pension

Les rachats dans la caisse de pension constituent un moyen éprouvé d’optimisation fiscale :

- ils peuvent être totalement déduits du revenu imposable.

- l’avoir reste exonéré d’impôt jusqu’à ce qu’il soit perçu.

- les rachats échelonnés sur plusieurs années permettent de réduire la progressivité fiscale.

- lors du versement ultérieur sous forme de capital, un impôt réduit sur les prestations en capital est généralement prélevé.

Les expatrié(e)s doivent toutefois respecter les règles suivantes :

- Réglementation spéciale après l'installation : au cours des cinq premières années suivant l'arrivée du pays étranger, il est possible de racheter chaque année au maximum 20 pour cent du salaire assuré.

(Source : https://www.fedlex.admin.ch/eli/cc/1984/543_543_543/fr#art_60_b) - Période de blocage de trois ans : après un rachat, le capital ne peut être retiré pendant trois ans, ni pour des versements anticipés (p. ex. pour l'acquisition d'un logement), ni pour des versements en espèces ou des retraites anticipées.

- Les rachats pour la rente sont en principe possibles jusqu’à peu de temps avant le départ à la retraite. Toutefois, celui qui prévoit un versement en capital doit respecter la période de blocage de trois ans afin d'éviter des désavantages fiscaux.

(Source : Rachat dans la caisse de pension | Raiffeisen) - Tenir compte des dispositions en cas de décès : toutes les caisses de pension ne versent pas les rachats volontaires aux survivants. Si vous êtes assuré(e) auprès de Profond et que vous décédez avant votre départ à la retraite, vos proches recevront l'intégralité de votre avoir de vieillesse épargné et racheté. Si vous êtes assuré(e) auprès d'une autre caisse de pension, vérifiez attentivement les règles qui y sont applicables avant d'effectuer le rachat.

Nous vous recommandons de vous faire conseiller par un fiscaliste spécialisé.

Pilier 3a : Prévoyance privée

En cotisant au pilier 3a, vous épargnez pour l'avenir et bénéficiez d'avantages fiscaux :

- les cotisations sont déductibles du revenu.

- le capital est exonéré d’impôt sur la fortune jusqu’à ce qu’il soit perçu.

Un versement n’est possible que sous certaines conditions, par exemple pour l’achat d’un logement.

La prévoyance pour protéger vos proches

Avec la caisse de pension, vous assurez non seulement votre retraite, mais vous protégez également votre famille et votre partenaire. Selon l’institution de prévoyance, vous bénéficiez de prestations différentes. Renseignez-vous auprès de votre service des ressources humaines ou directement auprès de votre caisse de pension pour obtenir plus de détails.

Chez Profond, les principes suivants s'appliquent : si une personne assurée décède, ses survivants perçoivent l'avoir de vieillesse épargné sous forme de capital décès – dans certaines conditions, même après le départ à la retraite (Rente avec protection du capital). L’ordre des bénéficiaires vous permet de déterminer vous-même qui reçoit le capital.

En savoir plus sur l'ordre des bénéficiaires et comment les modifier.

Protéger votre partenaire de vie

Déclarez à votre caisse de pension votre partenaire de vie afin qu’en cas de décès, les mêmes prestations que celles accordées aux époux puissent lui être accordées.

Chez Profond, les principes suivants s'appliquent : une déclaration est également possible si vous et votre partenaire ne vivez pas dans le même foyer.

Découvrez ici les conditions à remplir et la marche à suivre pour effectuer une déclaration.

Versement du 2e pilier (caisse de pension) en cas de départ de la Suisse

Vous êtes assuré auprès de Profond et quittez définitivement l’espace économique Suisse/Liechtenstein. Selon le pays de départ, différentes dispositions s'appliquent pour le versement de la prestation de sortie sous forme de capital.

Départ vers un pays de l’UE/AELE

- La part surobligatoire de la prestation de sortie peut être perçue sous forme de capital. Pour effectuer le paiement, nous avons besoin des coordonnées de votre compte bancaire ou postal.

- La part légale de la prestation de sortie (avoir de vieillesse selon la LPP) reste en Suisse. Nous vous prions de bien vouloir nous indiquer l'institution de libre passage de votre choix pour cette partie de la prestation de sortie.

- Régime particulier : si vous n'êtes pas soumis(e) à l'assurance sociale obligatoire dans votre nouveau pays de résidence, vous pouvez demander le versement en capital de votre prestation de sortie légale auprès de l'institution de libre passage. Le formulaire requis est disponible sur le site Internet du Bureau de liaison Fonds de garantie LPP (sflvg.ch)

Départ vers un pays tiers (hors UE/AELE)

Si vous vous établissez en dehors de l'UE/AELE et que vous n'êtes pas assuré(e) à titre obligatoire au sein de l'UE/AELE, vous pouvez percevoir l'intégralité de la prestation de sortie sous forme de capital. Pour effectuer le paiement, nous avons besoin des coordonnées de votre compte bancaire ou postal.