Benvenuti in Svizzera! Vi starete chiedendo come funziona il nostro sistema previdenziale. Qui troverete tutte le informazioni importanti per orientarvi rapidamente e organizzare la vostra previdenza in modo autonomo.

La previdenza professionale obbligatoria

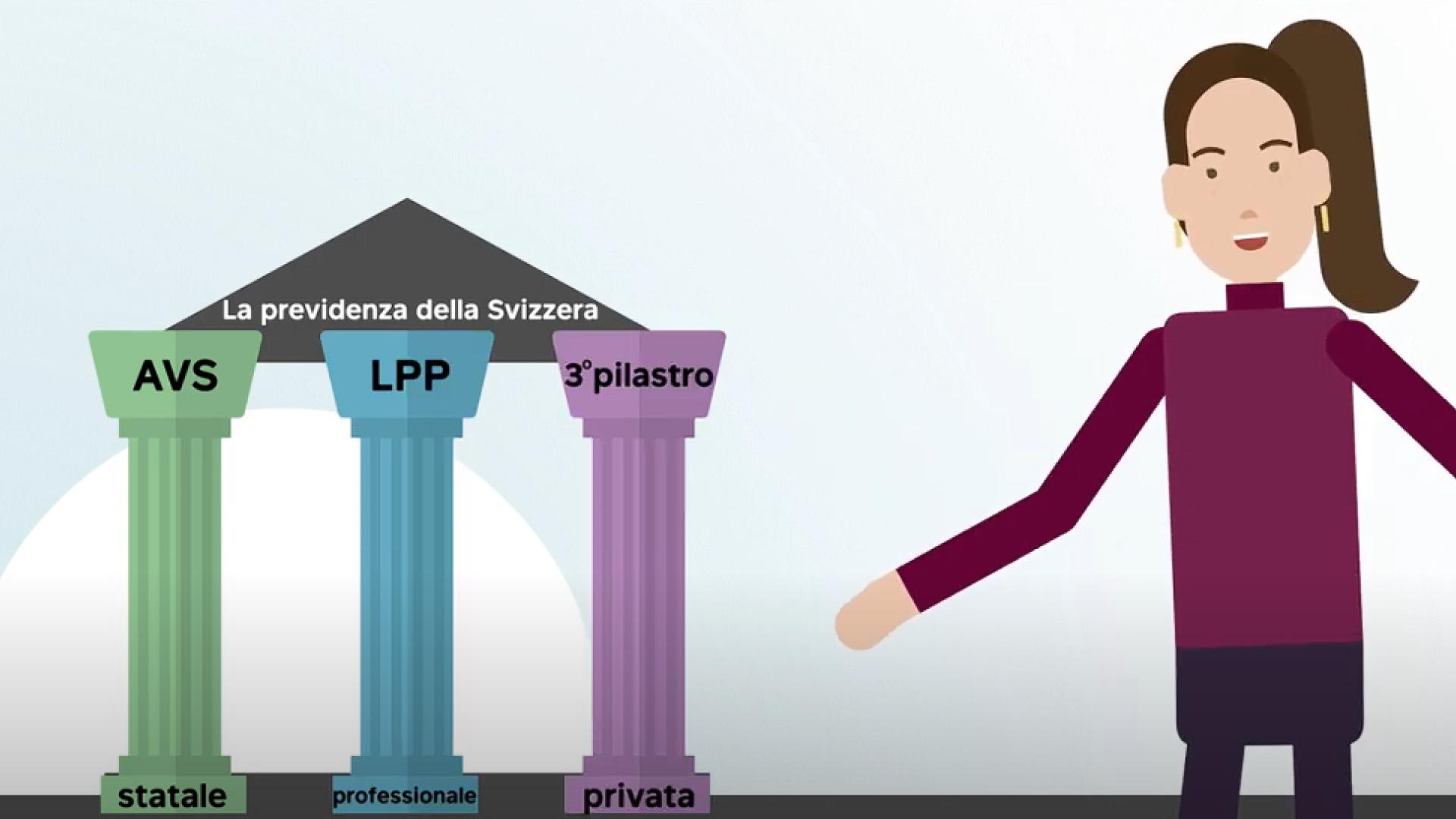

Se lavorate in Svizzera e il vostro salario è superiore alla soglia d’entrata prevista dalla legge, versate automaticamente nel 1º pilastro (AVS/AI) e nel 2º pilastro (cassa pensioni). Questi due pilastri costituiscono la previdenza obbligatoria.

Il 3º pilastro è su base volontaria e può essere sottoscritto individualmente con una banca o una compagnia assicurativa. Esso vi offre l’opportunità di provvedere ulteriormente alla previdenza in un’ottica futura, beneficiando di agevolazioni fiscali.

Ulteriori informazioni sul sistema dei 3 pilastri in Svizzera

Ottimizzare la previdenza

Cosa c’è da sapere

A seconda del permesso di domicilio e del reddito, si applicano in Svizzera regimi fiscali differenti. In mancanza di permesso di domicilio (permesso C), siete generalmente soggetti alla cosiddetta imposta alla fonte. Fanno eccezione i coniugi di cittadini svizzeri o cittadini stranieri con permesso di domicilio (permesso C). L’imposta alla fonte viene dedotta direttamente e automaticamente dal salario lordo.

Sono soggetti a imposta alla fonte, ad esempio,

- il reddito da lavoro dipendente e tutti i supplementi salariali

- i proventi accessori

- il reddito sostitutivo, come le indennità giornaliere o le rendite (ad es. AVS)

L’obbligo fiscale è disciplinato a livello cantonale. Informazioni dettagliate: Cantone di Zurigo (in tedesco), Cantone di Ginevra (in francese), Cantone di Basilea (in tedesco) e Cantone di Zugo (in tedesco).

In particolare se il vostro reddito lordo annuo supera i 120 000 franchi, occorre richiedere un accertamento fiscale ordinario successivo, oltre alla deduzione automatica dell’imposta alla fonte. In questo caso è necessario presentare una dichiarazione d’imposta.

- Fonte: Moving to Switzerland - Tax Aspects | MME (in inglese)

Accertamento fiscale ordinario successivo su richiesta

Potete anche richiedere volontariamente un accertamento ordinario successivo per beneficiare di ulteriori deduzioni che non sono incluse nell’aliquota dell’imposta alla fonte o che sono incluse solo come somma forfettaria. Ciò è particolarmente utile se, ad esempio, versate contributi elevati nel pilastro 3a, effettuate riscatti nella cassa pensioni (LPP), sostenete spese professionali o di formazione continua superiori alla media, volete dedurre le spese per la custodia di bambini o richiedere interessi debitori o spese per malattia. La domanda di accertamento fiscale ordinario successivo deve essere presentata entro il 31 marzo dell’anno seguente.

Maggiori informazioni:

- RS 642.118.2 - Ordinanza del DFF dell' 11 aprile 2018 sull'imposta alla fonte nel quadro dell'imposta federale diretta (Ordinanza sull'imposta alla fonte, OIFo) | Fedlex

- Nachträgliche ordentliche Veranlagung beantragen | Kanton Zürich (in tedesco)

La possibilità di ottimizzare le imposte dipende quindi dal vostro permesso di dimora e dal vostro reddito. Vi consigliamo di rivolgervi a un esperto fiscale specializzato.

Ricordiamo inoltre che:

A seconda della legislazione del vostro Paese di origine, potreste anche dover presentare una dichiarazione d’imposta. Tuttavia, ciò non implica automaticamente una doppia imposizione. La Svizzera ha concluso accordi con circa 100 Paesi per evitare la doppia imposizione.

Maggiori informazioni sono disponibili qui (in francese).

Riscatto nella cassa pensioni

I riscatti nella cassa pensioni sono uno strumento comprovato di ottimizzazione fiscale:

- possono essere dedotti integralmente dal reddito imponibile.

- l’avere rimane esente da imposte fino al prelievo.

- i riscatti scaglionati su più anni contribuiscono a ridurre la progressione delle imposte.

- al prelievo del capitale successivo è generalmente applicata un’imposta ridotta sulle prestazioni in capitale.

Tuttavia, gli expat sono soggetti alle seguenti disposizioni:

- Regolamento speciale dopo il trasferimento: nei primi cinque anni dopo il trasferimento dall’estero, è possibile effettuare riscatti annui pari al massimo al 20% del salario assicurato.

(Fonte: RS 831.441.1 - Ordinanza del 18 aprile 1984 sulla previdenza professionale per la vecchiaia, i superstiti e l'invalidità (OPP 2) | Fedlex) - Periodo di blocco di tre anni: dopo un riscatto, il capitale non può essere prelevato per tre anni, né per prelievi anticipati (ad esempio per la proprietà d’abitazioni) néper pagamenti in contanti o per pensionamenti anticipati.

- I riscatti per la rendita sono generalmente possibili fino a poco prima del pensionamento. Tuttavia, chi pianifica un versamento di capitale deve rispettare il periodo di blocco di tre anni per evitare svantaggi fiscali.

(Fonte: Riscatto nella cassa pensioni l Raiffeisen) - Osservare il regolamento sul decesso: non tutte le casse pensioni versano i riscatti volontari ai superstiti. Se siete assicurati presso Profond e morite prima del pensionamento, i vostri familiari riceveranno tutto l’avere di vecchiaia che avete risparmiato e i riscatti effettuati. Se siete assicurati presso un’altra cassa pensioni, prima di procedere al riscatto verificate attentamente il regolamento in vigore.

Vi suggeriamo di rivolgervi a un esperto fiscale specializzato.

Pilastro 3a: previdenza privata

Versando nel pilastro 3a, risparmiate per il futuro e beneficiate di vantaggi fiscali:

- i contributi sono deducibili dal reddito.

- il capitale è esente dall’imposta sulla sostanza fino al prelievo.

Il pagamento è possibile solo a determinate condizioni, ad esempio per l’acquisto di una casa.

La previdenza come copertura per i vostri cari

Con la cassa pensioni non solo provvedete alla vostra vecchiaia, ma tutelate anche la vostra famiglia e il vostro partner. A seconda dell’istituto di previdenza potete beneficiare di prestazioni diverse. Per maggiori dettagli, vi invitiamo a contattare il vostro ufficio del personale o direttamente la vostra cassa pensioni.

Per Profond vale quanto segue:

In caso di decesso di una persona assicurata, i superstiti ricevono l’avere di vecchiaia accumulato sotto forma di capitale di decesso – a determinate condizioni anche dopo il pensionamento (rendita con protezione del capitale). L’ordine dei beneficiari consente di stabilire chi riceve il capitale.

Per saperne di più sull’ordine dei beneficiari e su come modificarlo, cliccate qui.

Assicurate il vostro partner convivente

Comunicate il partner convivente alla vostra cassa pensioni, affinché in caso di decesso riceva le stesse prestazioni previste per i coniugi.

Per Profond vale quanto segue: la comunicazione è possibile anche se voi e il vostro partner non vivete nella stessa economia domestica.

Leggete qui quali requisiti devono essere soddisfatti e come procedere con la comunicazione.

Pagamento del 2º pilastro (cassa pensioni) in caso di trasferimento dalla Svizzera

Siete assicurati presso Profond e lasciate definitivamente lo spazio economico Svizzera/Liechtenstein. A seconda del Paese in cui vi trasferite, si applicano disposizioni diverse per il prelievo della prestazione d’uscita sotto forma di capitale.

Espatrio in un Paese UE/AELS

- La parte sovraobbligatoria della prestazione d’uscita può essere prelevata sotto forma di capitale. Per il pagamento abbiamo bisogno dei dati del vostro conto bancario o postale.

- La parte della prestazione d’uscita prevista per legge (avere di vecchiaia ai sensi della LPP) rimane in Svizzera. Per questa parte della prestazione di uscita, vi chiediamo di comunicarci un istituto di libero passaggio di vostra scelta.

- Regolamento speciale: se nel vostro nuovo Paese di residenza non siete soggetti all’assicurazione sociale obbligatoria, potete richiedere successivamente all’istituto di libero passaggio il versamento della vostra prestazione d’uscita prevista dalla legge sotto forma di capitale. Il modulo richiesto è disponibile sul sito web dell’Organismo di collegamento Fondo di garanzia LPP (Pagina iniziale | Fondo di garanzia LPP).

Espatrio in un Paese terzo (non UE/AELS)

Se risiedete al di fuori degli Stati UE/AELS e non avete l’obbligo di assicurazione all’interno dell’UE/AELS, potete prelevare l’intera prestazione d’uscita come capitale. Per il pagamento abbiamo bisogno dei dati del vostro conto bancario o postale.