Le certificat de prévoyance vous donne un aperçu de votre prévoyance professionnelle (2e pilier).

Votre certificat de prévoyance vous indique le montant que vous avez déjà épargné (avoir de vieillesse) et les prestations auxquelles vous pouvez prétendre en cas de retraite, d'invalidité ou de décès.

Informez-vous sur les différents points :

- Cliquez sur les chiffres pour en savoir plus sur les différents termes

- Cliquez sur l’icône Play pour obtenir des informations via la vidéo

Vous trouverez également un e-learning complet sur le certificat de prévoyance sur Profond Insider.

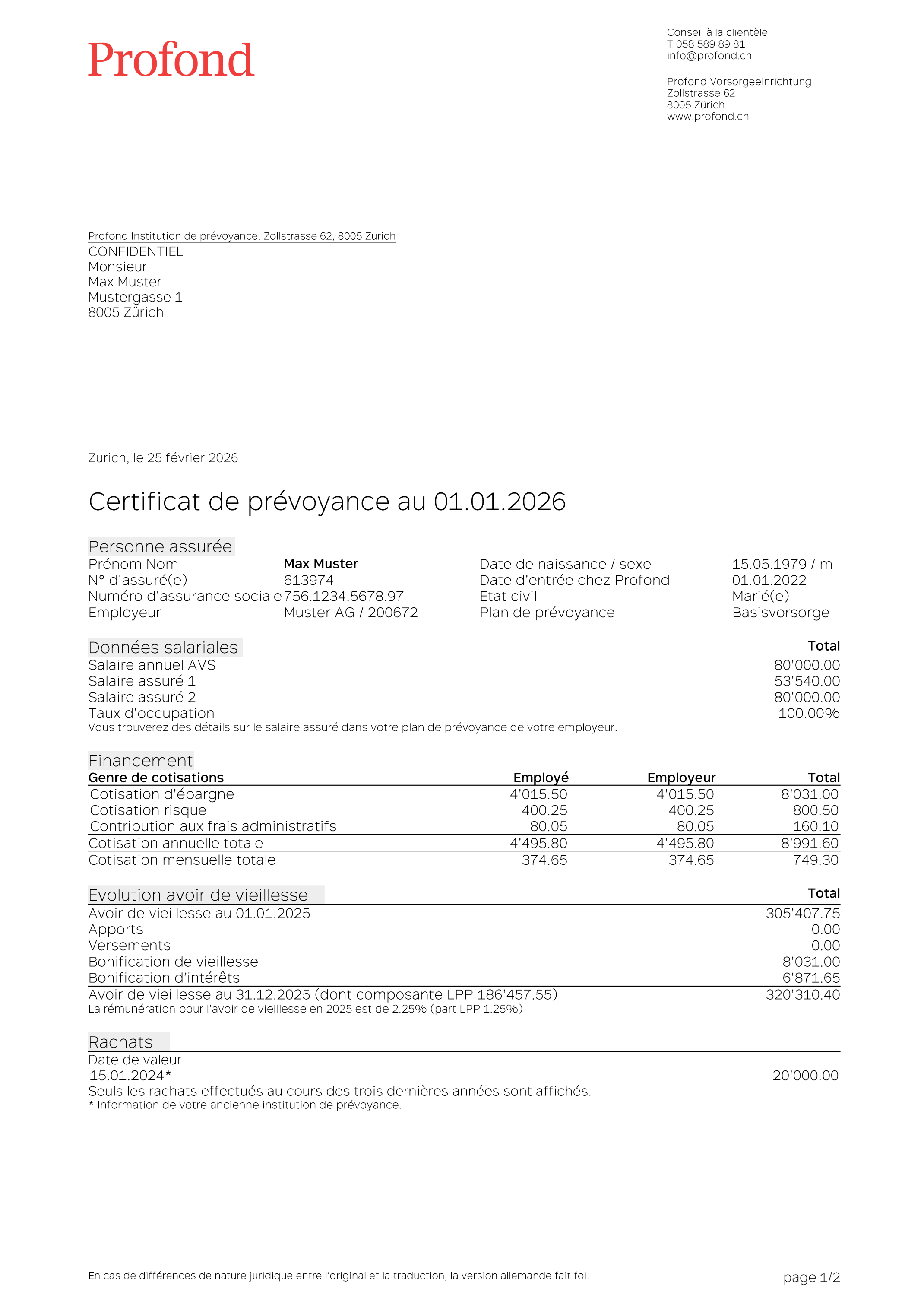

Vous trouverez ici vos informations personnelles (nom, date de naissance, état civil, etc.).

Important : vérifiez ces informations et informez votre employeur en cas d’erreur.

Il s’agit du salaire brut (salaire avant déductions) annuel déclaré par l’employeur, y compris le 13e mois et, selon le plan de prévoyance, les boni.

Il s’agit du salaire déterminant pour la prévoyance professionnelle/ le 2e pilier. Le salaire assuré est souvent inférieur au salaire annuel AVS. En fonction du plan de prévoyance, une déduction dite de coordination est effectuée. La déduction légale de coordination correspond à 7/8 de la rente annuelle AVS maximale. Ainsi, la part du salaire déjà couverte par l’AVS ne doit pas être assurée une seconde fois.

Il se peut que vous ayez plusieurs salaires assurés, par exemple un pour l’avoir de vieillesse (épargne) et un pour la protection des risques (invalidité, décès). Vous trouverez dans votre plan de prévoyance les règles qui vous sont applicables. Celui-ci vous sera remis par votre employeur.

Important : le salaire assuré sert de base au financement et donc aussi aux prestations auxquelles vous avez droit.

Vous pouvez voir ici le montant épargné pour votre prévoyance vieillesse personnelle. Au moins la moitié du montant est prise en charge par votre employeur, l’autre moitié est déduite de votre salaire.

Ce montant sert à financer les prestations en cas de décès (point 7) et les prestations en cas d’invalidité (point 8). Le montant est comparable à une prime d’assurance et n’est donc pas épargné pour la vieillesse.

Elle couvre les frais de gestion de votre caisse de pension.

Cette section montre comment votre avoir de vieillesse a évolué au cours de l’année écoulée.

Si vous avez généré un certificat de prévoyance dans ProfondConnect à une date de référence donnée ou si vous l’avez commandé moyennant paiement, toutes les informations se rapportent à l’année en cours.

Vous trouverez ici les montants qui ont été nouvellement transférés et qui s’ajoutent à votre avoir de vieillesse. Il s’agit par, exemple, des avoirs transférés par d’anciennes caisses de pension, des prestations de libre passage, des rachats volontaires, des remboursements de versements anticipés pour l’acquisition d’un logement ou des virements liés à un divorce.

Les montants que vous avez perçus de votre avoir de vieillesse sont indiqués sous « Versements ». Cela peut être le cas, par exemple, pour le financement d'un logement en propriété, un transfert en raison d'un divorce ou un retrait partiel du capital en cas de retraite partielle.

Vous trouverez ici les cotisations d’épargne annuelles que vous et votre employeur avez versées.

Vous percevez des intérêts sur votre avoir de vieillesse existant (situation : à la fin de l’année précédente). Ceux-ci vous seront crédités à la fin de l’année.

Il s’agit du montant total actuel de votre épargne retraite. Il est calculé sur la base de votre avoir de vieillesse (situation : à la fin de l’année précédente), plus les apports plus les bonifications de vieillesse plus les intérêts moins les versements.

Vous y trouverez vos rachats des trois dernières années.

Si vous n’avez pas encore épargné la totalité de l’avoir de vieillesse prévu par le règlement, vous pouvez verser volontairement de l’argent à la caisse de pension. Ces versements sont appelés rachats. Ils augmentent votre avoir de vieillesse et sont possibles jusqu’à votre 70e anniversaire au plus tard.

En cas de retraite anticipée, votre rente de vieillesse est réduite. Cette réduction peut également être compensée en tout ou en partie par un rachat. Profond se fera un plaisir de déterminer le montant total de vos rachats sur demande.

Plus d’informations : profond.ch/fr/pour-les-particuliers/rachat

Lors du départ à la retraite, vous avez différentes options pour récupérer votre avoir de vieillesse épargné. Vous trouverez des informations détaillées à ce sujet sous profond.ch/fr/pour-les-particuliers/depart-la-retraite.

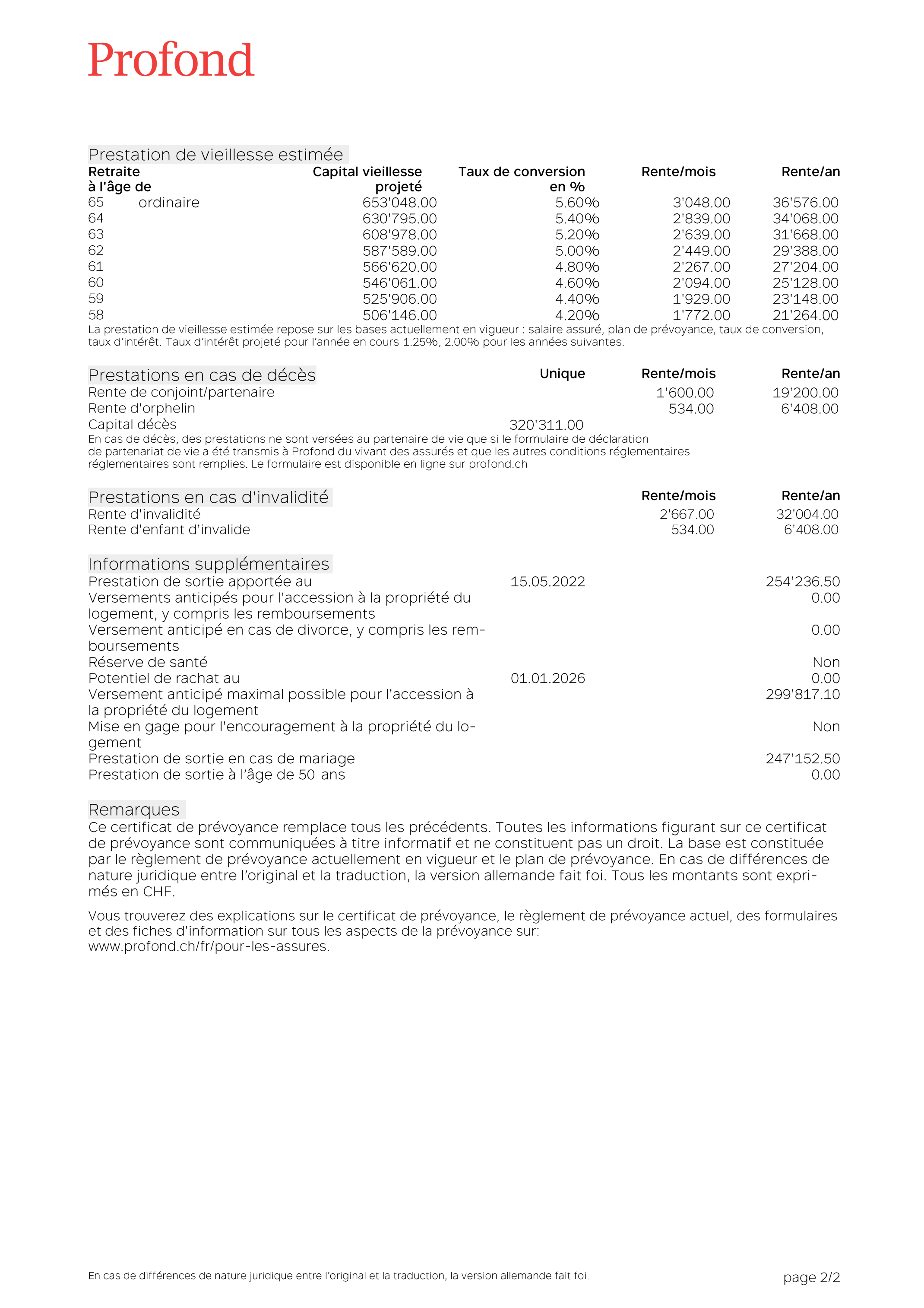

Vous trouverez sur le certificat de prévoyance votre avoir de vieillesse prévisionnel (« capital vieillesse projeté ») et, sur cette base, votre rente estimée.

Si votre salaire assuré ou votre plan de prévoyance change, l’estimation de votre avoir de vieillesse sera adaptée en conséquence. Le taux d’intérêt effectivement payé influence également le montant de votre avoir. De même, le taux de conversion utilisé pour convertir l’avoir en rente peut changer. Cela peut entraîner une hausse ou une baisse de votre rente. Profond annonce généralement le taux de conversion applicable plusieurs années à l’avance.

Si une personne assurée décède avant la retraite, ses ayants droit reçoivent les prestations énumérées ici.

Les conjoints ainsi que les partenaires enregistrés reçoivent une rente à vie. Les partenaires peuvent également être ayants droit. Ce partenariat doit toutefois toujours avoir été notifié à Profond avant le décès à l’aide du formulaire correspondant. En cas de décès, on vérifie que les conditions sont remplies.

Important : si vous vivez en partenariat mais que vous n’êtes ni marié ni enregistré, signalez-nous dès aujourd’hui votre partenaire avec le formulaire correspondant.

Les enfants perçoivent une rente d’orphelin jusqu’à leur 18e anniversaire. S’ils sont encore en formation, la rente peut, dans certaines circonstances, continuer à être versée jusqu’à l’âge maximal de 25 ans.

En cas de décès avant la retraite, la totalité de l’avoir de vieillesse épargné est versée aux ayants droit. Le règlement définit qui est considéré comme bénéficiaire. L’ordre peut être adapté à l’aide du formulaire « Ordre des bénéficiaires du capital décès ». Vous trouverez toutes les informations à ce sujet sur profond.ch/fr/pour-les-particuliers/capital-deces-mes-possibilites.

Selon le plan de prévoyance, un capital décès supplémentaire peut être assuré.

Si vous êtes en incapacité de travail pour une longue durée, vous pouvez percevoir une rente d’invalidité de la caisse de pension après un délai de carence (généralement 720 jours).

La condition préalable est que le salaire ou les indemnités journalières de maladie aient été maintenus à hauteur d’au moins 80 % pendant cette période.

Le montant de la rente dépend du salaire-risque assuré et du degré d’invalidité :

- à partir de 70 % d’invalidité vous percevrez la rente entière.

- Entre 40 % et 69 %, vous percevez une rente proportionnelle.

- En dessous de 40 %, il n’y a pas de droit.

Selon la cause (maladie/accident), d’autres assurances (p. ex. AI/assurance accident) versent également des prestations. Ces prestations sont coordonnées entre elles, car les prestations totales sont limitées à 90 % maximum du salaire antérieur.

Si vous recevez une rente d’invalidité et que vous avez des enfants de moins de 18 ans, vous avez également droit à une rente d’enfant d’invalide. Si les enfants sont encore en formation, la rente peut, dans certaines circonstances, continuer à être versée jusqu’à l’âge maximal de 25 ans.

Si vous avez transféré des fonds d’une ancienne caisse de pension ou d’un compte de libre passage vers Profond, vous pouvez voir ici le montant correspondant.

Si vous avez reçu des fonds de la caisse de pension pour acheter ou rénover un logement, vous verrez ici le montant correspondant.

Si, lors d’un divorce, des fonds provenant de votre caisse de pension sont transférés à votre ex-épouse ou à votre ex-époux, vous pouvez voir ici le montant concerné. Les montants que vous avez reçus sont également indiqués ici.

Profond peut constituer une réserve de santé pour des motifs médicaux pour les risques de décès et d’invalidité. Celle-ci peut s’élever à cinq ans au maximum.

Le potentiel de rachat indique le montant supplémentaire que vous pouvez verser à votre caisse de pension.

Le montant que vous pouvez effectivement verser dépend de la date du rachat ainsi que d’autres facteurs. Avant chaque rachat, nous vous prions de déposer une demande de rachat pour bénéficier de l’intégralité des prestations réglementaires. Pour ce faire, cliquez sur « Simulations avec demande » dans le menu du portail des assurés ProfondConnect et ensuite sur « Rachat ».

Vous trouverez toutes les informations et avantages sur le thème des rachats ici : profond.ch/fr/pour-les-particuliers/rachat

Vous pouvez voir ici le montant que vous pourriez actuellement retirer de votre caisse de pension pour l’achat ou la rénovation d’un logement à usage personnel. Vous trouverez de plus amples informations sur l’encouragement à la propriété du logement (EPL) à l’adresse profond.ch/fr/pour-les-particuliers/propriete-du-logement.

Vous pouvez également mettre en gage les avoirs indiqués ici pour l’achat ou la rénovation d’un logement à usage personnel.

Si vous vous mariez ou concluez un partenariat enregistré, le montant de l’avoir de vieillesse que vous avez épargné jusqu’alors sera enregistré. Les prestations de sortie acquises pendant le mariage et les versements anticipés pour l’acquisition d’un logement sont partagés par moitié en cas de divorce.

La loi stipule que votre avoir doit être gelé à l’âge de 50 ans. En règle générale, ce montant correspond au montant maximal pour les versements anticipés ultérieurs dans le cadre de l’encouragement à la propriété du logement.

Toutes les informations figurant sur ce modèle de certificat de prévoyance et les explications relatives au certificat de prévoyance sont communiquées à titre informatif et ne constituent pas un droit. La base est constituée par le règlement de prévoyance actuellement en vigueur et le plan de prévoyance.

Les explications en langage facile

Certificat de prévoyance numérique

Grâce au certificat de prévoyance numérique, les assuré(e)s peuvent désormais consulter leurs principales données de prévoyance de manière rapide, simple et sécurisée. Le code QR intégré permet en outre de transférer les données dans des plateformes de prévoyance numériques – par exemple dans l’application Pension Scan d’inter-pension.

Le certificat de prévoyance numérique est désormais disponible pour les assuré(e)s dans ProfondConnect sous « Libre-service / Certificat de prévoyance numérique ».

Le taux d’intérêt projeté

Le taux d’intérêt projeté est utilisé pour estimer l’avoir de vieillesse et les rentes de vieillesse au moment de la retraite. Il s’agit ici d’un taux d’intérêt hypothétique. Conformément au règlement de prévoyance, il correspond au taux d’intérêt technique de Profond.

Afin de vous fournir une idée approximative du montant de votre avoir de vieillesse au moment du départ à la retraite, l’avoir de vieillesse prévisionnel ainsi que la rente de vieillesse annuelle estimée sont indiqués sur le certificat de prévoyance. Pour ce calcul, l’avoir de vieillesse de l’année en cours est rémunéré au taux d’intérêt minimal LPP et celui des années suivantes jusqu’à la retraite au taux d’intérêt projeté. Les prestations de vieillesse prévisionnelles et les rentes de vieillesse qui y sont associées sont donc des projections qui ne sont pas garanties et ne peuvent donner lieu à aucun droit légal.

D’une manière générale : les bonifications d’épargne ainsi que la rémunération annuelle effective que le Conseil de fondation fixe chaque année sont déterminantes pour le montant de l’avoir de vieillesse effectivement disponible à l’avenir. Le montant du taux de conversion joue en outre un rôle pour la rente de vieillesse.