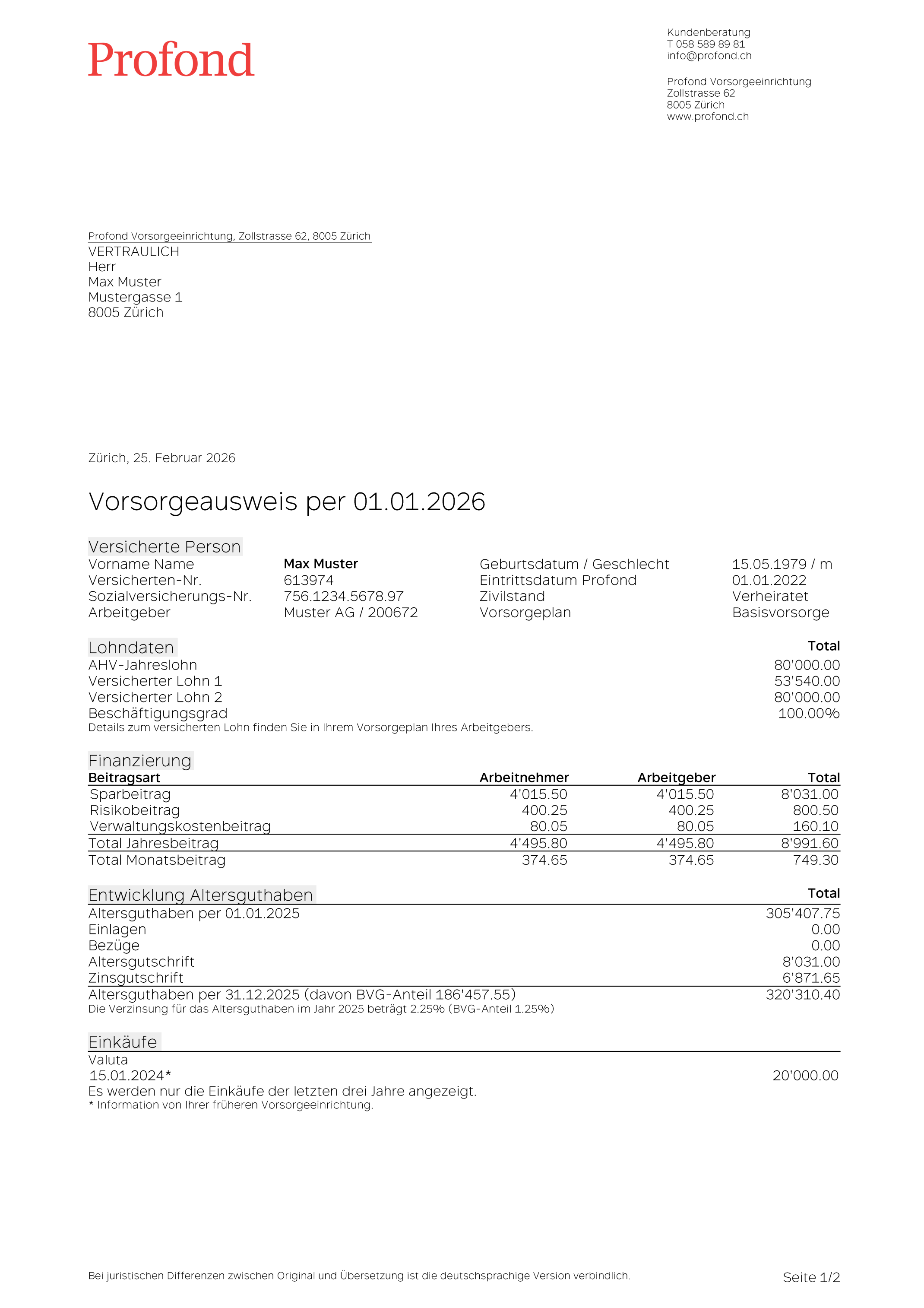

Der Vorsorgeausweis gibt Ihnen einen Überblick über Ihre berufliche Vorsorge (2. Säule).

Auf Ihrem Vorsorgeausweis sehen Sie, wie viel Geld (Altersguthaben) Sie bereits angespart haben und welche Leistungen Sie im Falle einer Pensionierung, einer Invalidität oder Ihres Todes voraussichtlich erwarten können.

Informieren Sie sich zu den einzelnen Punkten:

- Klicken Sie auf die Zahlen, um mehr zu den einzelnen Begriffen zu lesen

- Klicken Sie auf das Play-Symbol, um Informationen via Video zu erhalten

Alternativ finden Sie auf Profond Insider ein umfassendes E-Learning zum Vorsorgeausweis.

Hier finden Sie Ihre persönlichen Angaben (Name, Geburtsdatum, Zivilstand usw.).

Wichtig: Prüfen Sie diese Angaben und informieren Sie Ihren Arbeitgeber, wenn etwas nicht stimmt.

Das ist der vom Arbeitgeber gemeldete Bruttolohn (Lohn vor den Abzügen) pro Jahr inklusive 13. Monatslohn und – je nach Vorsorgeplan – Boni.

Das ist der Lohn, welcher für die berufliche Vorsorge/2. Säule massgebend ist. Der versicherte Lohn ist häufig kleiner als der AHV-Jahreslohn. Je nach Vorsorgeplan wird ein sogenannter Koordinationsabzug abgezogen. Der gesetzliche Koordinationsabzug entspricht 7/8 der maximalen AHV-Jahresrente. Damit soll der Lohnanteil, welcher schon in der AHV abgesichert ist, nicht noch einmal versichert werden.

Es kann sein, dass Sie mehrere versicherte Löhne haben – zum Beispiel einen für das Altersguthaben (Sparen) und einen für den Risikoschutz (Invalidität, Todesfall). Welche Regelungen für Sie gelten, finden Sie in Ihrem Vorsorgeplan. Diesen erhalten Sie von Ihrem Arbeitgeber.

Wichtig: Der versicherte Lohn bildet die Grundlage für die Finanzierung und somit auch für die Ihnen zustehenden Leistungen.

Hier sehen Sie, welcher Betrag für Ihre persönliche Altersvorsorge gespart wird. Mindestens die Hälfte des Betrags wird von Ihrem Arbeitgeber übernommen, die andere Hälfte wird von Ihrem Lohn abgezogen.

Dieser Betrag dient zur Finanzierung der Leistungen im Todesfall (Punkt 7) und der Leistungen bei Invalidität (Punkt 8). Der Betrag ist mit einer Versicherungsprämie vergleichbar und wird somit nicht fürs Alter gespart.

Damit werden die Kosten für die Verwaltung Ihrer Pensionskasse gedeckt.

Dieser Abschnitt zeigt, wie sich Ihr Altersguthaben im vergangenen Jahr verändert hat.

Haben Sie in ProfondConnect einen Vorsorgeausweis per Stichtag generiert oder kostenpflichtig bestellt, beziehen sich alle Angaben auf das laufende Jahr.

Hier sind Beträge aufgeführt, die neu überwiesen wurden und zusätzlich zur Altersgutschrift Ihrem Altersguthaben angerechnet werden. Dazu zählen beispielsweise übertragene Guthaben von früheren Pensionskassen, Freizügigkeitsleistungen, freiwillige Einkäufe, Rückzahlungen von Vorbezügen für Wohneigentum oder Überweisungen aufgrund einer Scheidung.

Unter «Bezüge» sind die Beträge aufgeführt, die Sie von Ihrem Altersguthaben bezogen haben. Dies kann beispielsweise für die Finanzierung eines Eigenheims, eine Überweisung aufgrund einer Scheidung oder einen Teilkapitalbezug bei einer Teilpensionierung erfolgt sein.

Hier finden Sie die jährlichen Sparbeiträge, die Sie und Ihr Arbeitgeber geleistet haben.

Sie erhalten Zinsen auf Ihr bestehendes Altersguthaben (Stand: Ende des Vorjahres). Diese werden Ihnen am Ende des Jahres gutgeschrieben.

Dies ist der aktuelle Gesamtbetrag Ihres angesparten Pensionskassengeldes. Er ergibt sich aus Ihrem Altersguthaben (Stand: Ende des Vorjahres) plus Einlagen plus Altersgutschriften plus Zinsen minus Bezüge.

Hier werden Ihre Einkäufe der letzten drei Jahre aufgeführt.

Wenn Sie das laut Reglement mögliche Altersguthaben noch nicht vollständig angespart haben, können Sie freiwillig Geld in die Pensionskasse einzahlen. Diese Einzahlungen werden Einkäufe genannt. Sie erhöhen Ihr Altersguthaben und sind bis spätestens zum 70. Geburtstag möglich.

Bei einer vorzeitigen Pensionierung wird Ihre Altersrente gekürzt. Diese Kürzung kann durch einen Einkauf ebenfalls ganz oder teilweise aufgehoben werden. Profond ermittelt auf Anfrage hin gerne Ihre Einkaufssumme.

Mehr Informationen: profond.ch/einkauf

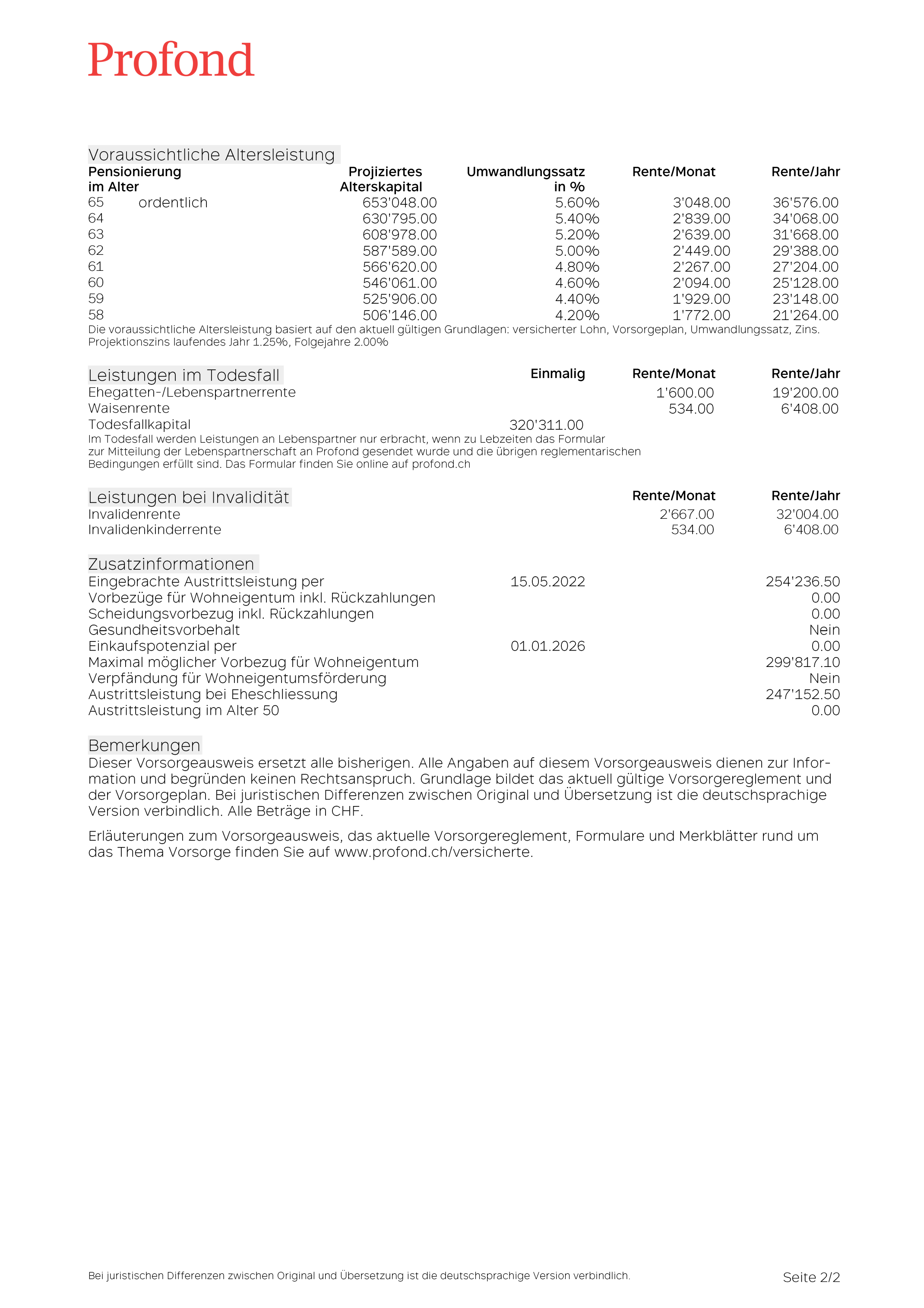

Bei der Pensionierung haben Sie verschiedene Möglichkeiten, um Ihr angespartes Altersguthaben zu beziehen. Detailinformationen dazu finden Sie unter profond.ch/pensionierung.

Auf dem Vorsorgeausweis finden Sie Ihr voraussichtliches Altersguthaben («Projiziertes Alterskapital») und darauf basierend Ihre voraussichtliche Rente.

Ändert sich Ihr versicherter Lohn oder Ihr Vorsorgeplan, wird die Hochrechnung Ihres Altersguthabens entsprechend angepasst. Auch der tatsächlich bezahlte Zins beeinflusst die Höhe Ihres Guthabens. Ebenso kann sich der Umwandlungssatz ändern, mit dem das Guthaben in eine Rente umgerechnet wird. Dadurch kann Ihre Rente höher oder niedriger ausfallen. Profond gibt den gültigen Umwandlungssatz in der Regel Jahre im Voraus bekannt.

Verstirbt eine versicherte Person vor der Pensionierung, erhalten ihre anspruchsberechtigten Angehörigen die hier aufgeführten Leistungen.

Ehegatten sowie eingetragene Partner erhalten eine lebenslange Rente. Auch Lebenspartnerinnen und Lebenspartner können anspruchsberechtigt sein. Diese Partnerschaft muss jedoch immer vor dem Todesfall mit dem entsprechenden Formular bei Profond gemeldet worden sein. Im Todesfall wird dann überprüft, ob die Voraussetzungen erfüllt sind.

Wichtig: Wenn Sie in einer Partnerschaft leben, jedoch nicht verheiratet oder eingetragen sind, dann melden Sie uns Ihre Partnerin, Ihren Partner am besten noch heute mit dem entsprechenden Formular.

Kinder erhalten bis zu ihrem 18. Geburtstag eine Waisenrente. Befinden sie sich noch in der Ausbildung, kann die Rente unter Umständen bis zum Alter von maximal 25 Jahren weitergezahlt werden.

Beim Tod vor der Pensionierung wird das gesamte angesparte Altersguthaben an die berechtigten Personen ausbezahlt. Wer als begünstigt gilt, ist im Reglement festgelegt. Die Reihenfolge kann mit dem Formular «Begünstigtenordnung Todesfallkapital» angepasst werden. Alle Informationen dazu finden Sie unter profond.ch/todesfallkapital.

Je nach Vorsorgeplan kann zusätzlich ein weiteres Todesfallkapital versichert sein.

Wenn Sie längerfristig arbeitsunfähig werden, können Sie nach einer Wartefrist (normalerweise 720 Tage) eine Invalidenrente aus der Pensionskasse erhalten.

Voraussetzung ist, dass während dieser Zeit Lohn oder Krankentaggelder von mindestens 80% weiterbezahlt wurden.

Die Höhe der Rente richtet sich nach dem versicherten Risikolohn und dem Invaliditätsgrad:

- Ab 70% Invalidität erhalten Sie die volle Rente

- Zwischen 40% und 69% erhalten Sie eine anteilsmässige Rente

- Unter 40% besteht kein Anspruch

Je nach Ursache (Krankheit/Unfall) zahlen auch andere Versicherungen (z. B. IV/Unfallversicherung) Leistungen. Diese Leistungen werden miteinander abgestimmt, da die Gesamtleistungen auf maximal 90% des früheren Lohns begrenzt ist.

Wenn Sie eine Invalidenrente erhalten und Kinder unter 18 Jahren haben, haben Sie auch Anspruch auf eine Invalidenkinderrente. Befinden sich die Kinder noch in der Ausbildung, kann die Rente unter Umständen bis zum Alter von maximal 25 Jahren weitergezahlt werden.

Wenn Sie von einer früheren Pensionskasse oder einem Freizügigkeitskonto Geld zu Profond übertragen haben, sehen Sie den Betrag hier.

Wenn Sie Geld aus der Pensionskasse bezogen haben, um Wohneigentum zu kaufen oder zu renovieren, sehen Sie hier den entsprechenden Betrag.

Werden bei einer Scheidung Gelder aus Ihrer Pensionskasse an Ihre Ex-Frau oder Ihren Ex-Mann übertragen, sehen Sie den Betrag hier. Auch solche Beträge, die Sie erhalten haben, werden hier aufgeführt.

Für die Risiken Tod und Invalidität kann Profond einen Vorbehalt aus gesundheitlichen Gründen machen. Dieser darf höchstens fünf Jahre betragen.

Das Einkaufspotenzial zeigt, wie viel Sie zusätzlich in Ihre Pensionskasse einzahlen können.

Der Betrag, den Sie tatsächlich einzahlen können, hängt vom Zeitpunkt des Einkaufs und weiteren Faktoren ab. Vor jedem Einkauf bitten wir Sie, den Antrag für einen Einkauf in die vollen reglementarischen Leistungen einzureichen. Klicken Sie dafür im Menü des Versichertenportals ProfondConnect auf «Simulationen mit Antrag» und danach auf «Einkauf».

Alle Informationen und Vorteile zum Thema Einkauf finden Sie hier: profond.ch/einkauf

Hier sehen Sie, wie viel Geld Sie aktuell aus der Pensionskasse für den Kauf oder die Renovation von selbst genutztem Wohneigentum beziehen könnten. Weitere Informationen zur Wohneigentumsförderung (WEF) finden Sie unter profond.ch/wohneigentumsfoerderung.

Alternativ können Sie das hier aufgeführte Guthaben für den Kauf oder die Renovation von selbstgenutztem Wohneigentum verpfänden.

Wenn Sie heiraten oder eine eingetragene Partnerschaft eingehen, wird festgehalten, wie viel Altersguthaben Sie bis dahin angespart haben. Die während der Ehe erworbenen Austrittsleistungen und Vorbezüge für Wohneigentum werden bei der Scheidung hälftig geteilt.

Das Gesetz schreibt vor, dass Ihr Guthaben im Alter von 50 Jahren festgehalten werden muss. In der Regel entspricht dieser Betrag dem Maximalbetrag für spätere Vorbezüge im Rahmen der Wohneigentumsförderung.

Alle Angaben auf diesem Mustervorsorgeausweis und den Erklärungen zum Vorsorgeausweis dienen zur Information und begründen keinen Rechtsanspruch. Grundlage bildet das aktuell gültige Vorsorgereglement und der Vorsorgeplan.

Die Erklärungen in Leichter Sprache

Digitaler Vorsorgeausweis

Mit dem digitalen Vorsorgeausweis können Versicherte ihre wichtigsten Vorsorgedaten neu schnell, einfach und sicher abrufen. Der integrierte QR-Code ermöglicht es zudem, die Daten in digitale Vorsorgeplattformen zu übertragen – beispielsweise in die Anwendung Pension Scan von inter-pension.

Der digitale Vorsorgeausweis steht Versicherten ab sofort in ProfondConnect unter «Selfservice / Digitaler Vorsorgeausweis» zur Verfügung.

Der Projektionszinssatz

Der Projektionszinssatz wird für die Abschätzung der Altersguthaben und der Altersrenten zum Zeitpunkt des Rücktrittsalter verwendet. Es handelt sich hierbei um einen hypothetischen Zinssatz. Gemäss Vorsorgereglement entspricht er dem technischen Zinssatz von Profond.

Damit Sie eine ungefähre Vorstellung über die Höhe Ihres Altersguthabens bei der Pensionierung haben, wird das voraussichtliche Altersguthaben sowie die voraussichtliche jährliche Altersrente auf dem Vorsorgeausweis aufgeführt. Für diese Berechnung wird das Altersguthaben im laufenden Jahr mit dem BVG-Mindestzinssatz und für die Folgejahre bis zur Pensionierung mit dem Projektionszinssatz verzinst. Bei den voraussichtlichen Altersleistungen und den damit verbundenen Altersrenten handelt es sich somit um Hochrechnungen, welche nicht garantiert sind und aus welchen kein Rechtsanspruch abgeleitet werden kann.

Ganz allgemein gilt: Entscheidend für die Höhe des zukünftigen tatsächlich vorhandenen Altersguthabens sind die Spargutschriften sowie die effektive jährliche Verzinsung, welche der Stiftungsrat jedes Jahr festlegt. Für die Altersrente spielt zusätzlich noch die Höhe des Umwandlungssatzes eine Rolle.