Il certificato di previdenza fornisce una panoramica della previdenza professionale (2° pilastro).

Sul suo certificato di previdenza può vedere quanto denaro (avere di vecchiaia) ha già accumulato e quali prestazioni può prevedibilmente aspettarsi in caso di pensionamento, invalidità o decesso.

Per saperne di più sui singoli punti:

- faccia clic sui numeri per saperne di più sui singoli termini

- faccia clic sul simbolo «Play» per ricevere informazioni via video

In alternativa, su Profond Insider potrà trovare un corso di e-learning completo sul certificato di previdenza.

Qui troverà i suoi dati personali (nome, data di nascita, stato civile e così via).

Importante: controlli queste informazioni e informi il suo datore di lavoro se qualcosa non è corretto.

È il salario lordo (salario al lordo delle detrazioni) dichiarato dal datore di lavoro per ogni anno, compresa la 13a mensilità e, a seconda del piano di previdenza, i bonus.

È il salario che determinante per la previdenza professionale/2° pilastro. Il salario assicurato è spesso inferiore al salario AVS annuo. A seconda del piano previdenziale, viene detratta una cosiddetta deduzione di coordinamento. La deduzione di coordinamento prevista dalla legge corrisponde a 7/8 della rendita annua AVS massima. In questo modo, la parte di salario già coperta dall'AVS non deve essere nuovamente assicurata.

È possibile che lei abbia più salari assicurati, ad esempio uno per l'avere di vecchiaia (risparmi) e uno per la protezione dai rischi (invalidità, decesso). Per sapere quali sono i regolamenti che la riguardano, consulti il suo piano di previdenza che riceverà dal suo datore di lavoro.

Importante: il salario assicurato costituisce la base per il finanziamento e quindi anche per le prestazioni a cui ha diritto.

Qui può vedere l'importo risparmiato per la sua previdenza per la vecchiaia. Almeno la metà dell'importo viene pagata dal datore di lavoro, mentre l'altra metà viene detratta dal suo salario.

Questo importo viene utilizzato per finanziare le prestazioni in caso di decesso (punto 7) e di invalidità (punto 8). L'importo è paragonabile a un premio assicurativo e non viene quindi risparmiato per la vecchiaia.

Copre i costi di gestione della cassa pensioni.

Questa sezione mostra come è cambiato il suo avere di vecchiaia nell'ultimo anno.

Se alla data di riferimento ha generato un certificato di previdenza in ProfondConnect o se ha ordinato a pagamento, tutte le informazioni si riferiscono all'anno in corso.

Qui sono elencati gli importi che sono stati trasferiti di recente e che vengono accreditati all'avere di vecchiaia in aggiunta all'accredito di vecchiaia. Tra questi figurano, ad esempio, gli averi trasferiti da precedenti casse pensioni, le prestazioni di libero passaggio, i riscatti volontari, i rimborsi di prelievi anticipati per l'acquisto di un'abitazione o i trasferimenti a seguito di un divorzio.

Alla voce «Prelievi» sono elencati gli importi che ha prelevato dal suo avere di vecchiaia. Ciò può avvenire, ad esempio, per il finanziamento di una casa di proprietà, un trasferimento a seguito di un divorzio o un prelievo parziale di capitale in caso di pensionamento parziale.

Qui trova i contributi di risparmio annuali versati da lei e dal suo datore di lavoro.

Riceve interessi sul suo avere di vecchiaia esistente (situazione alla fine dell'anno precedente). Questi le saranno accreditati alla fine dell'anno.

Si tratta dell'importo totale attuale dei suoi risparmi nella cassa pensioni. È dato dal suo avere di vecchiaia (alla fine dell'anno precedente) più i versamenti più gli accrediti di vecchiaia più gli interessi meno i prelievi.

Qui sono elencati i suoi acquisti degli ultimi tre anni.

Se non ha ancora accumulato tutti gli averi di vecchiaia previsti dal regolamento, può versare volontariamente dei contributi alla cassa pensioni. Questi versamenti sono denominati riscatti. Aumentano il suo avere di vecchiaia e possono essere effettuati fino al compimento del 70° anno di età.

In caso di pensionamento anticipato, la rendita di vecchiaia subirà una riduzione. Questa riduzione potrà essere annullata in tutto o in parte anche tramite un riscatto. Su richiesta, Profond sarà lieta di calcolare l'importo del riscatto.

Maggiori informazioni: profond.ch/it/i-privati/riscatto

Al momento del pensionamento si hanno diverse possibilità per riscuotere l’avere di vecchiaia accumulato. Informazioni dettagliate sono disponibili su profond.ch/it/i-privati/pensionamento.

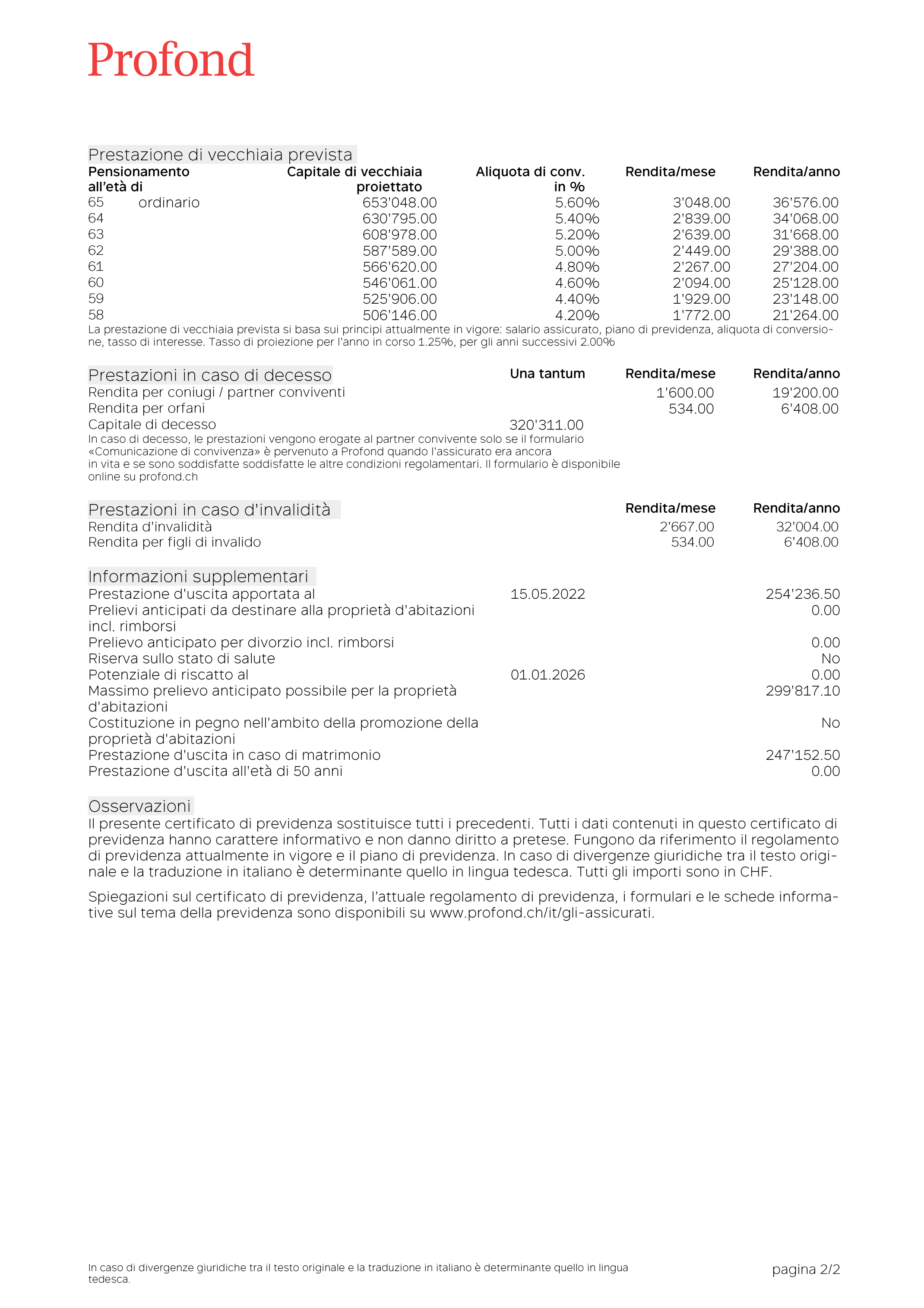

Sul certificato di previdenza troverà il suo avere di vecchiaia previsto («Capitale di vecchiaia previsto») e, sulla base di questo, la sua rendita prevista.

Se il suo salario assicurato o il suo piano di previdenza cambiano, la proiezione dell'avere di vecchiaia verrà adeguata di conseguenza. Anche l'interesse effettivamente pagato influisce sull'ammontare dell'avere. Allo stesso modo, può variare anche l'aliquota di conversione con cui l'avere viene convertito in una rendita. Di conseguenza, la sua rendita potrà risultare più alta o più bassa. Profond comunica di norma l'aliquota di conversione applicabile con anni di anticipo.

Se una persona assicurata muore prima del pensionamento, i suoi familiari aventi diritto ricevono le prestazioni qui elencate.

I coniugi e i partner registrati ricevono una rendita vitalizia. Anche i partner conviventi possono avere diritto alla rendita. Tuttavia, la convivenza deve essere stata sempre segnalata a Profond prima del decesso utilizzando l'apposito modulo. In caso di decesso, verrà verificato se i requisiti sono soddisfatti.

Importante: se lei vive in una relazione di coppia, ma non ha contratto matrimonio o la relazione non è registrata, la preghiamo di segnalarci il suo o la sua partner preferibilmente oggi stesso utilizzando l'apposito modulo.

I bambini/ragazzi ricevono una rendita per orfani fino al compimento del 18° anno di età. Se stanno ancora studiando, la rendita può essere versata, in determinate circostanze, fino all'età massima di 25 anni.

In caso di decesso prima del pensionamento, l'intero avere di vecchiaia accumulato viene versato agli aventi diritto. Il regolamento stabilisce chi sono i beneficiari. L'ordine di successione può essere modificato utilizzando il modulo «Ordine dei beneficiari del capitale in caso di decesso». Tutte le informazioni necessarie sono disponibili su profond.ch/it/i-privati/capitale-di-decesso-le-mie-opzioni.

A seconda del piano previdenziale, può essere assicurato anche un ulteriore capitale in caso di decesso.

Se l'incapacità lavorativa si protrae per un periodo di tempo prolungato, dopo un periodo di attesa (normalmente 720 giorni) potrà ricevere una rendita d'invalidità dalla cassa pensioni.

Ciò è subordinato alla condizione che durante questo periodo continuino a essere corrisposti salari o indennità giornaliere di malattia pari ad almeno l'80%.

L'importo della rendita dipende dal salario di rischio assicurato e dal grado di invalidità:

- A partire dal 70% di invalidità riceverà la rendita completa.

- Tra il 40% e il 69% riceverà una rendita proporzionale.

- Al di sotto del 40% non sussiste alcun diritto.

A seconda della causa (malattia/infortunio), anche altre assicurazioni (ad es. assicurazione invalidità/assicurazione infortuni) erogano prestazioni. Queste prestazioni sono armonizzate, in quanto il totale delle prestazioni è limitato a un massimo del 90% del salario precedente.

Se percepisce una rendita d'invalidità e ha figli di età inferiore ai 18 anni, ha diritto anche a una rendita per figli di persone con invalidità. Se i figli stanno ancora studiando, la rendita può continuare a essere versata, in determinate circostanze, fino all'età massima di 25 anni.

Se ha trasferito denaro a Profond da una precedente cassa pensioni o da un conto di libero passaggio, qui potete vedere l'importo.

Se ha prelevato denaro dalla cassa pensioni per acquistare o ristrutturare un'abitazione di proprietà, qui potrà vedere l'importo corrispondente.

Se in caso di divorzio vengono trasferiti fondi dalla sua cassa pensioni alla sua ex moglie o al suo ex marito, potrà vedere l'importo qui. Anche gli importi che ha ricevuto sono elencati qui.

Profond può applicare una riserva per motivi di salute per i rischi di decesso e invalidità. La riserva può avere una durata massima di cinque anni.

Il potenziale di riscatto indica l'importo aggiuntivo che lei può versare nella vostra cassa pensioni.

L’ammontare che può effettivamente versare dipende dal momento in cui viene effettuato il riscatto e da altri fattori. Prima di procedere a un riscatto, la preghiamo di presentare la richiesta di riscatto delle prestazioni regolamentari complete. A tal fine, faccia clic nel menu del portale assicurati ProfondConnect su «Simulazioni con richiesta» e poi su «Riscatto».

Tutte le informazioni e i vantaggi relativi al riscatto sono disponibili qui: profond.ch/it/i-privati/riscatto

Qui può vedere quanto denaro potrebbe attualmente prelevare dalla cassa pensioni per l'acquisto o la ristrutturazione di un immobile ad uso abitativo. Ulteriori informazioni sulla promozione della proprietà abitativa (WEF) sono disponibili all'indirizzo: profond.ch/it/i-privati/proprieta-dabitazioni

In alternativa, potete impegnare l’avere qui elencato per l'acquisto o la ristrutturazione di un immobile a uso proprio.

In caso di matrimonio o di unione domestica registrata, viene registrato l'importo dell'avere di vecchiaia accumulato fino a quel momento. In caso di divorzio, le prestazioni di uscita e i prelievi anticipati per la proprietà abitativa acquisita durante il matrimonio vengono divisi in parti uguali in caso di divorzio.

La legge prescrive che l’avere debba essere registrato all'età di 50 anni. Di norma, questo importo corrisponde all'importo massimo per i successivi prelievi anticipati nell'ambito del della promozione della proprietà d’abitazioni.

Tutti i dati contenuti in questo modello di certificato di previdenza e le spiegazioni sul certificato di previdenza hanno carattere informativo e non danno diritto a pretese giuridiche. La base è costituita dal Regolamento di previdenza e dal piano di previdenza attualmente in vigore.

Le spiegazioni in linguaggio semplice

Certificato di previdenza digitale

Con il certificato di previdenza digitale gli assicurati possono ora accedere ai propri dati di previdenza più importanti in modo rapido, semplice e sicuro. Il codice QR integrato consente inoltre di trasferire i dati alle piattaforme di previdenza digitali, ad esempio nell’applicazione Pension Scan di inter-pension.

Il certificato di previdenza digitale è disponibile per gli assicurati da subito in ProfondConnect alla voce «Self-service / Certificato di previdenza digitale».

Tasso d’interesse di proiezione

Il tasso d'interesse di proiezione viene utilizzato per stimare l'avere di vecchiaia e le rendite di vecchiaia al momento del raggiungimento dell'età di pensionamento. Si tratta di un tasso d'interesse ipotetico. Secondo il regolamento di previdenza, corrisponde al tasso d'interesse tecnico di Profond.

Per un'idea approssimativa dell'ammontare dell'avere di vecchiaia al momento del pensionamento, l'avere di vecchiaia previsto e la rendita di vecchiaia annua prevista sono indicati sul certificato di previdenza. Per questo calcolo, l'avere di vecchiaia dell'anno in corso viene remunerato con il tasso d'interesse minimo LPP e per gli anni successivi fino al pensionamento con il tasso d'interesse di proiezione. Le prestazioni di vecchiaia previste e le relative rendite di vecchiaia sono quindi proiezioni non garantite e dalle quali non può derivare alcun diritto legale.

In generale: L'importo dell'avere di vecchiaia effettivamente disponibile in futuro è determinato dagli accrediti di risparmio e dal tasso d'interesse annuo effettivo fissato ogni anno dal Consiglio di fondazione. Per la rendita di vecchiaia è importante anche l’aliquota di conversione.