Attraverso i piani di risparmio volontari, offre ai suoi collaboratori maggiore libertà in materia di previdenza e, allo stesso tempo, si pone come datore di lavoro moderno e attraente.

Gli averi di vecchiaia della previdenza professionale sono costituiti dai contributi dei dipendenti e del datore di lavoro. A ciò si aggiungono gli interessi maturati durante l’intero periodo di investimento.

L’ammontare dei contributi di risparmio mensili gioca quindi un ruolo decisivo per la rendita di vecchiaia futura. Offrendo piani di risparmio volontari, dà ai suoi dipendenti l’opportunità di influenzare attivamente la propria rendita futura.

Cosa sono i piani di risparmio volontari?

Con un piano di risparmio volontario, i suoi dipendenti possono scegliere fino a tre diverse soluzioni di risparmio e decidere autonomamente quanto versare nella propria cassa pensioni. Per legge, i contributi mensili complessivi del datore di lavoro devono essere almeno pari ai contributi complessivi di tutti i dipendenti. Inoltre, è definita una percentuale in base all’età, che viene dedotta direttamente dal salario. Queste disposizioni si applicano anche ai piani di risparmio volontari.

Cosa bisogna considerare?

- I piani di risparmio volontari devono essere definiti nel piano di previdenza.

- È possibile offrire fino a tre piani volontari per ciascuna cerchia di persone.

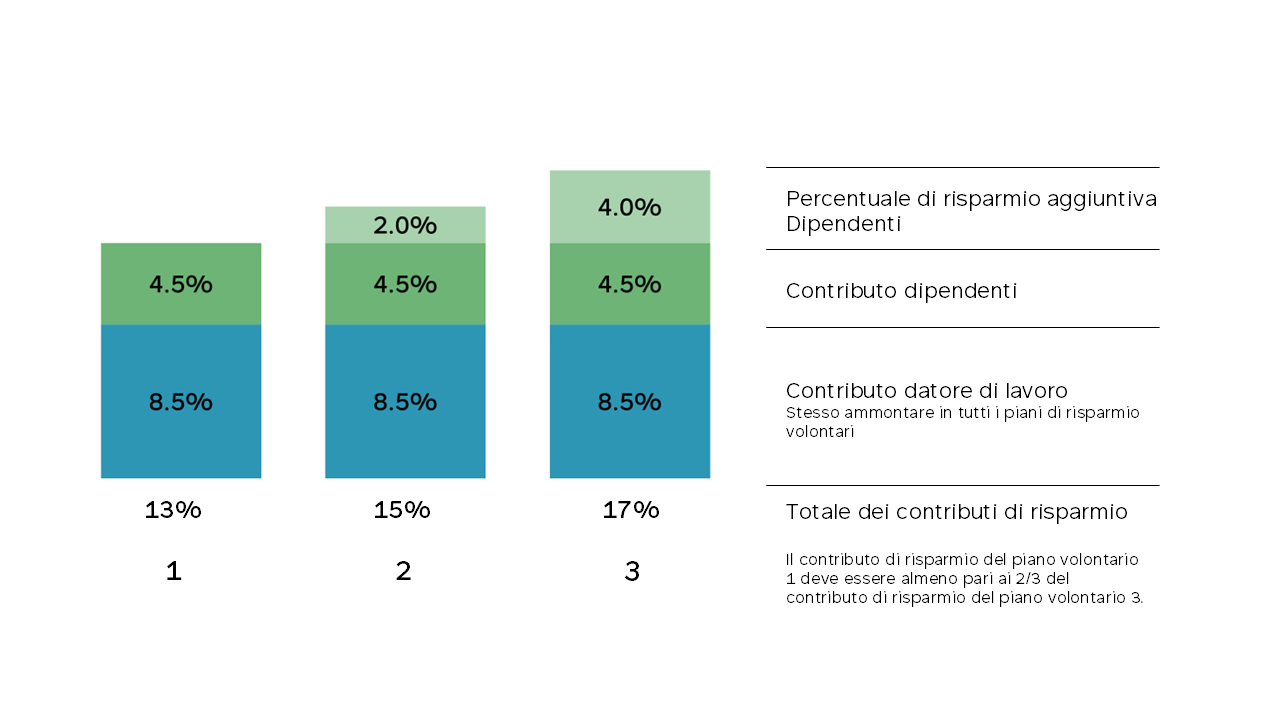

- L’ammontare del contributo del datore di lavoro è lo stesso per ciascun piano di risparmio volontario, mentre il contributo dei dipendenti varia da piano a piano. In questo modo si garantisce che nessun collaboratore sia avvantaggiato.

- I contributi di risparmio del piano di risparmio volontario con le aliquote di contribuzione più basse devono essere pari ad almeno i 2/3 dei contributi di risparmio del piano con le aliquote di contribuzione più elevate.

Esempio di tre piani di risparmio volontari con diversi contributi di risparmio dei dipendenti:

Vantaggi per il personale:

- scelta del contributo di risparmio personale in base alle possibilità e alle esigenze individuali

- risparmio attivo per la vecchiaia (con contributi interamente deducibili dalle imposte)

- creazione di un potenziale di riscatto aggiuntivo

- strutturazione flessibile, grazie alla possibilità di cambiare annualmente

Richieda una consulenza

Vuole offrire ai suoi dipendenti un maggiore margine di manovra in materia di previdenza per la vecchiaia? Richieda una consulenza e offra ai suoi collaboratori la possibilità di risparmiare di più per la vecchiaia.