Willkommen in der Schweiz! Vielleicht fragen Sie sich, wie unser Vorsorgesystem funktioniert. Hier finden Sie alle wichtigen Informationen, die Sie benötigen, um sich rasch zurechtzufinden und Ihre Vorsorge eigenverantwortlich zu gestalten.

Die obligatorische berufliche Vorsorge

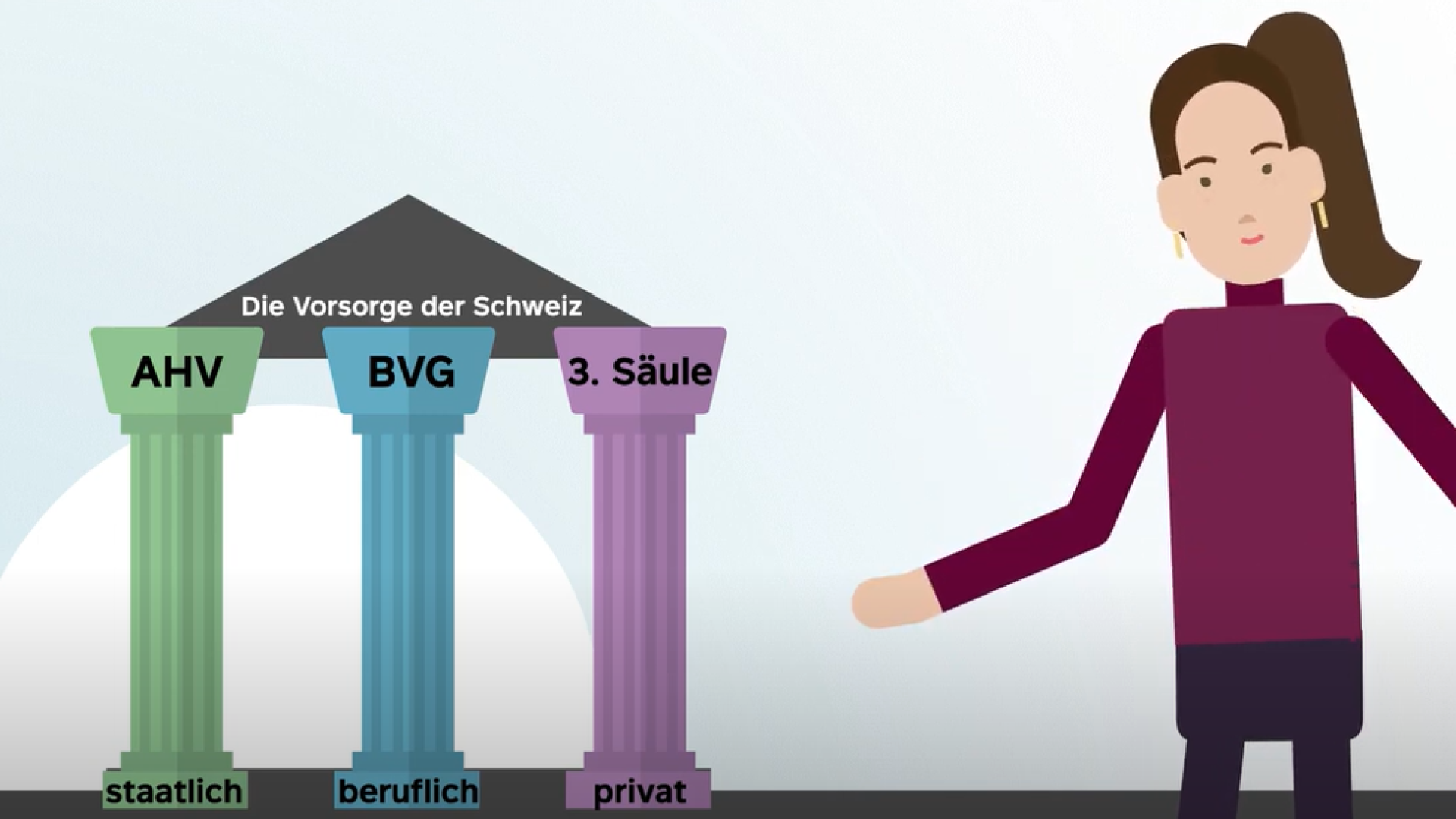

Wenn Sie in der Schweiz angestellt sind und Ihr Lohn über der gesetzlich festgelegten Eintrittsschwelle liegt, zahlen Sie automatisch in die 1. Säule (AHV/IV) und die 2. Säule (Pensionskasse) ein. Diese beiden Säulen bilden die obligatorische Vorsorge.

Die 3. Säule ist freiwillig und kann individuell bei einer Bank oder Versicherung abgeschlossen werden. Sie bietet Ihnen die Möglichkeit, zusätzlich und steuerbegünstigt für Ihre Zukunft vorzusorgen.

Vorsorge optimieren

Das sollten Sie wissen

Je nach Niederlassungsbewilligung und Einkommen gelten für Sie in der Schweiz unterschiedliche Steuerregelungen. Ohne Niederlassungsbewilligung (ohne Ausweis C) unterliegen Sie grundsätzlich der sogenannten Quellensteuer. Eine Ausnahme gilt für Ehepartnerinnen und Ehepartner von Schweizer Bürgerinnen und Bürgern oder von ausländischen Staatsangehörigen mit Niederlassungsbewilligung (Ausweis C). Die Quellensteuer wird direkt und automatisch vom Bruttolohn abgezogen.

Quellensteuerpflichtig sind beispielsweise:

- Einkommen aus unselbständiger Erwerbstätigkeit und alle Lohnzulagen

- Nebeneinkünfte

- Ersatzeinkünfte wie Krankentaggeld oder Renten (z.B. AHV)

Die Steuerpflicht wird kantonal geregelt. Detaillierte Informationen: Kanton Zürich, Kanton Genf, Kanton Basel und Kanton Zug.

Insbesondere bei einem jährlichen Bruttoeinkommen von über 120 000 Franken muss zusätzlich zur automatisch abgezogenen Quellensteuer eine nachträgliche ordentliche Steuerveranlagung beantragt werden. In diesem Fall ist eine Steuererklärung einzureichen.

(Quelle: Zuzug in die Schweiz – Steuerrechtliche Aspekte | MME)

Nachträgliche ordentliche Veranlagung auf Antrag

Sie können die nachträgliche ordentliche Veranlagung auch freiwillig beantragen, um von zusätzlichen Abzügen zu profitieren, die im Quellensteuertarif nicht oder nur pauschal enthalten sind. Dies lohnt sich besonders, wenn Sie zum Beispiel hohe Beiträge in die Säule 3a einzahlen, Einkäufe in die Pensionskasse (BVG) tätigen, überdurchschnittliche Berufskosten oder Weiterbildungskosten haben, Kinderbetreuungskosten absetzen möchten oder Schuldzinsen bzw. Krankheitskosten geltend machen wollen. Der Antrag auf nachträgliche ordentliche Veranlagung muss bis spätestens 31. März des Folgejahres eingereicht werden.

Mehr Informationen:

- SR 642.118.2 - Verordnung des EFD vom 11. April 2018 über die Quellensteuer bei der direkten Bundessteuer (Quellensteuerverordnung, QStV) | Fedlex

- Nachträgliche ordentliche Veranlagung beantragen | Kanton Zürich

Ob eine Steueroptimierung möglich ist, hängt also von Ihrer Aufenthaltsbewilligung und Ihrem Einkommen ab. Wir empfehlen Ihnen, sich von einer spezialisierten Steuerfachperson beraten zu lassen.

Beachten Sie ausserdem:

Je nach Gesetzgebung Ihres Heimatlandes kann es sein, dass Sie dort ebenfalls eine Steuererklärung abgeben müssen. Das bedeutet jedoch nicht automatisch eine doppelte Besteuerung. Die Schweiz hat mit rund 100 Ländern Abkommen zur Vermeidung von Doppelbesteuerungen abgeschlossen.

Einkauf in die Pensionskasse

Einkäufe in die Pensionskasse sind ein bewährtes Mittel zur Steueroptimierung:

- Sie können vollumfänglich vom steuerbaren Einkommen abgezogen werden.

- Das Guthaben bleibt bis zum Bezug steuerfrei.

- Gestaffelte Einkäufe über mehrere Jahre helfen, die Steuerprogression zu senken.

- Beim späteren Kapitalbezug fällt in der Regel eine reduzierte Kapitalleistungssteuer an.

Dabei gibt es für Expats jedoch folgende Regelungen zu beachten:

- Spezialregelung nach Zuzug: In den ersten fünf Jahren nach dem Zuzug aus dem Ausland dürfen pro Jahr maximal 20 Prozent des versicherten Lohnes eingekauft werden.

(Quelle: SR 831.441.1 - Verordnung vom 18. April 1984 über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) | Fedlex) - Dreijährige Sperrfrist: Nach einem Einkauf kann das Kapital drei Jahre lang nicht bezogen werden – weder für Vorbezüge (z.B. Wohneigentum), noch für Barauszahlungen oder frühzeitige Pensionierungen.

- Einkäufe für die Rente sind grundsätzlich bis kurz vor der Pensionierung möglich. Wer jedoch eine Kapitalauszahlung plant, muss die dreijährige Sperrfrist beachten, um steuerliche Nachteile zu vermeiden.

(Quelle: Einkauf in die Pensionskasse | Raiffeisen) - Todesfallregelung beachten: Nicht alle Pensionskassen zahlen freiwillige Einkäufe an Hinterbliebene aus. Wenn Sie bei Profond versichert und vor der Pensionierung sterben, erhalten Ihre Angehörigen das gesamte angesparte und eingekaufte Altersguthaben von Ihnen zurück. Wenn Sie bei einer anderen Pensionskasse versichert sind, prüfen Sie die dort geltende Regelung vor dem Einkauf sorgfältig.

Wir empfehlen Ihnen, sich von einer spezialisierten Steuerfachperson beraten zu lassen.

Säule 3a: Private Vorsorge

Mit dem Einzahlen in die Säule 3a sparen Sie für die Zukunft und profitieren von Steuervorteilen:

- Die Beiträge sind vom Einkommen abziehbar.

- Das Kapital ist bis zum Bezug von der Vermögenssteuer befreit.

Eine Auszahlung ist nur unter bestimmten Bedingungen möglich, zum Beispiel zum Kauf eines Eigenheims.

Vorsorge als Absicherung für Ihre Liebsten

Mit der Pensionskasse sorgen Sie nicht nur für Ihr Alter vor, sondern schützen auch Ihre Familie und Ihre Partnerin oder Ihren Partner. Je nach Vorsorgeeinrichtung profitieren Sie von unterschiedlichen Leistungen. Informieren Sie sich bei Ihrer Personalabteilung oder direkt bei Ihrer Pensionskasse über die Details.

Bei Profond gilt: Verstirbt eine versicherte Person, erhalten die Hinterbliebenen das angesparte Altersguthaben als Todesfallkapital – unter bestimmten Voraussetzungen auch nach der Pensionierung (Rente mit Kapitalschutz). Mit der Begünstigtenordnung können Sie selbst festlegen, wer das Kapital erhält.

Erfahren Sie hier mehr über die Begünstigtenordnung und wie Sie diese ändern können.

Lebenspartnerin oder Lebenspartner absichern

Melden Sie Ihrer Pensionskasse Ihre Lebenspartnerin oder Ihren Lebenspartner, damit im Todesfall die gleichen Leistungen wie für Ehegatten gewährt werden können.

Bei Profond gilt: Eine Meldung ist auch dann möglich, wenn Sie und Ihre Lebenspartnerin, Ihr Lebenspartner nicht im gleichen Haushalt leben.

Lesen Sie hier, welche Voraussetzungen erfüllt sein müssen und wie Sie bei einer Meldung vorgehen.

Auszahlung der 2. Säule (Pensionskasse) bei Wegzug aus der Schweiz

Sie sind bei Profond versichert und verlassen den Wirtschaftsraum Schweiz/Liechtenstein endgültig. Je nach Ausreiseland gelten unterschiedliche Bestimmungen für den Bezug der Austrittsleistung als Kapital.

Ausreise in ein EU-/EFTA-Land

- Der überobligatorische Teil der Austrittsleistung kann als Kapital bezogen werden. Für die Auszahlung benötigen wir die Angaben Ihres Bank- oder Postkontos.

- Der gesetzliche Teil der Austrittsleistung (Altersguthaben gemäss BVG) verbleibt in der Schweiz. Wir bitten Sie, uns für diesen Teil der Austrittsleistung eine Freizügigkeitseinrichtung Ihrer Wahl mitzuteilen.

- Sonderregelung: Wenn Sie in Ihrem neuen Wohnsitzstaat nicht der obligatorischen Sozialversicherungspflicht unterstehen, können Sie die Kapitalauszahlung Ihrer gesetzlichen Austrittsleistung nachträglich bei der Freizügigkeitseinrichtung beantragen. Das erforderliche Formular finden Sie auf der Internetseite der Verbindungsstelle Sicherheitsfonds BVG (sfbvg.ch)

Ausreise in einen Drittstaat (nicht EU/EFTA)

Wenn Sie sich ausserhalb der EU/EFTA niederlassen und nicht innerhalb der EU/EFTA obligatorisch versichert sind, können Sie die gesamte Austrittsleistung als Kapital beziehen. Für die Auszahlung benötigen wir die Angaben Ihres Bank- oder Postkontos.